Betriebliche Altersvorsorge (Pensionskasse, -fonds, Direktversicherung)

Inhalt

![]() Hintergrundwissen / gesetzliche Grundlagen

Hintergrundwissen / gesetzliche Grundlagen

•Seit 2002 haben alle versicherungspflichtig beschäftigten Mitarbeiter die Möglichkeit, über eine Entgeltumwandlung (= Lohnverzicht) Vorsorge für das Alter zu treffen. Sofern es im Tarifvertrag festgelegt wurde, kann oder muss der Arbeitgeber die Vorsorge durch eigene Beiträge unterstützen. Diese Beiträge (AG- und AN-Teile zusammen) sind bis 4% der Beitragsbemessungsgrenze West der Rentenversicherung steuer- und beitragsfrei. •Für die Gewährung von Arbeitgeberzuschüssen für Entgeltumwandlungen zur bAV endet am 01. Januar 2022 die gesetzliche Übergangsfrist. Dies gilt nicht nur für die Altverträge, sondern auch für jene, die ab 2019 abgeschlossen wurden. •Über die 4%-Grenze hinaus sind weitere 4% steuerfrei, jedoch beitragspflichtig. Es kann damit prinzipiell beitragsfreie (s. Fall 1) und beitragspflichtige Beiträge (s. Fall 3) zur Altersvorsorge geben. •Die Steuer- und Beitragsfreiheit kann bei Arbeitgeberwechsel bei jedem Arbeitgeber voll in Anspruch genommen werden. •Neuverträge ab 2005 sind prinzipiell wie nachfolgend beschrieben zu behandeln. Bei Verträgen mit Beginn vor 2005 hatte der Beschäftigte ein Wahlrecht, ob die bisherige Regelung mit > Pauschalversteuerung beibehalten werden soll. Wenn ja, musste er das schriftlich beim Arbeitgeber bis spätestens 30.06.2005 beantragen. •Mitarbeiter können auch 2 oder mehr Altersvorsorge-Verträge haben. •Bei Baubetrieben der alten Bundesländer, Malerbetrieben, Dachdeckerbetrieben und Gerüstbaubetrieben umfasst die 4%-Grenze auch den ZVK-Beitrag des Arbeitgebers als "Pflicht-Altersvorsorge"! Quick-Lohn berücksichtigt diesen automatisch. •In manchen Branchen (z.B. im Bauhauptgewerbe, bei den Dachdeckern und im Gerüstbau) darf der gesetzliche Mindestlohn durch die Entgeltumwandlung nicht unterschritten werden. Insbesondere ein Mitarbeiter, der nur den Mindestlohn erhält, darf dann keinen Eigenanteil zu seiner Altersvorsorge leisten! Bitte prüfen Sie den für Sie gültigen Tarifvertrag dahingehend. •Bei nicht tariflich gebundenen Unternehmen, die auch keinem allgemeinverbindlichem Tarifvertrag unterliegen gilt: §3 MiLoG (Mindeslohngesetz) erlaubt die Unterschreitung des gesetzlichen Mindestlohn im Fall einer Entgeltumwandlung. •Die Abrechnung der betrieblichen Altersvorsorge wird in Quick-Lohn über feste Lohnarten gesteuert. Benutzen Sie unbedingt die vorhandenen Lohnarten und legen keine eigenen Lohnarten für die Altersvorsorge an. Quick-Lohn erkennt, wenn im Laufe des Jahres die 4%-Grenze der Rentenversicherung West (7.550,00 €) überschritten wird. Dann werden automatisch sv-pflichtige statt der sv-freien Lohnarten aufgerufen.

|

Entgeltumwandlung bei Beachtung des Mindestlohns

Zur Frage der Entgeltumwandlung nach dem Betriebsrentengesetz (BetrAVG) ist § 3 MiLoG (Mindestlohngesetz) beachtenswert. § 3 MiLoG lautet: Vereinbarungen, die den Anspruch auf Mindestlohn unterschreiten oder seine Geltendmachung beschränken oder ausschließen, sind insoweit unwirksam. Die Arbeitnehmerin oder der Arbeitnehmer kann auf den Anspruch nach § 1 Absatz 1 nur durch gerichtlichen Vergleich verzichten. Die Verwirkung des Anspruchs ist ausgeschlossen. Zu dieser Bestimmung wiederum heißt es in der Gesetzesbegründung wörtlich: Satz 1 lässt eine Entgeltumwandlung nach dem Betriebsrentengesetz unberührt; sie bleibt weiterhin möglich. Vereinbarungen nach § 1a des Betriebsrentengesetzes sind keine Vereinbarungen, die zu einer Unterschreitung oder Beschränkung des Mindestlohnanspruchs führen. Aber: In einigen Branchen ist tarifvertraglich die Entgeltumwandlung ausgeschlossen, wenn damit der Mindestlohn unterschritten wird. Was bedeutet dies für ihre Abrechnung •Prüfen Sie, ob ein für Sie rechtlich bindender Tarifvertrag vorhanden ist. •Prüfen Sie, ob in dem Vertrag eine Aussage zur Entgeltumwandlung getroffen wurde.

|

Besonderheiten in einigen Branchen

•Baubetriebe, die die Tarifliche ZusatzRente über SOKA-Bau durchführen, lesen bitte die zusätzlichen Informationen zur > tariflichen Altersversorgung (TZR) Baugewerbe sowie das Beispiel 2 unter Fall 3.

•Dachdeckerbetriebe, die über die SOKA-Dach Verträge abschließen, lesen bitte die zusätzlichen Informationen zur > tariflichen Altersversorgung (TZR) Dachdeckergewerbe sowie das Beispiel 2 unter Fall 3.

•Malerbetriebe, die die Maler-Lackierer-Rente bei der Malerkasse abschließen, lesen bitte die zusätzlichen Informationen zur > Maler-Lackierer-Rente sowie das Beispiel 2 unter Fall 3.

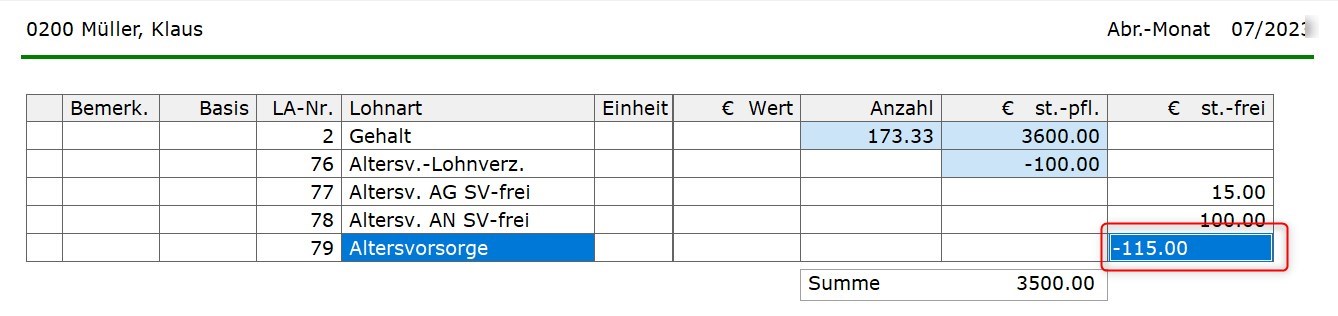

Fall 1: Standardfall (Jahresbeitrag unterhalb von 4% der Beitragsbemessungsgrenze der RV West)

Die Abrechnung von einem bestehenden oder neuen Vertrag haben wir für Sie in diesem Erklärvideo erläutert.

Im Standardfall gehen Sie in Quick-Lohn folgendermaßen vor: 1. Schritt:Folgen Sie vom Startmenü aus dem Pfad Lohnabrechnung → Stammdatenverwaltung → Mitarbeiterdaten und wählen Sie dort den betreffenden Mitarbeiter aus. 2. Schritt:Tragen Sie im Feld Altersvorsorge den Wert "1" ein. 3. Schritt:Wenn Sie im Rahmen der monatlichen Lohnerfassung den Mitarbeiter aufrufen, erscheinen nun automatisch die Lohnarten "Altersv.-Lohnverz." und "Altersvorsorge". 4. Schritt:Erfassen Sie in der Lohnart "Altersv.-Lohnverz." einmalig den Eigenanteil des Mitarbeiters, den dieser zugunsten der Altersvorsorge umwandeln will, z.B. "-100.00". Zahlt nur der Arbeitgeber ohne Gehaltsumwandlung des Arbeitnehmers, wird hier nichts eingetragen

5. Schritt:Erfassen Sie in der Lohnart "Altersvorsorge" einmalig den Gesamtbetrag gemäß Versicherungsschein inkl. der Beiträge (15%) des Arbeitgebers mit negativem Vorzeichen, z.B. "-115.00". Zahlt der Arbeitgeber nichts dazu, ist der Betrag identisch zu "Altersv.-Lohnverz.".Ansonsten ruft sich Quick-Lohn automatisch die Lohnart Altersvorsorge AG SV-frei auf und trägt die Differenz zur Gehalts/Lohnumwandlung ein.

Das ist schon alles. Quick-Lohn ermittelt auf Basis dieser Angaben die jeweiligen Lohnarten für die Arbeitgeber- und Arbeitnehmerteile und rechnet diese beitragsfrei bis 4% der Beitragsbemessungsgrenze West der Rentenversicherung ab. Ist ein VL-Vertrag ausgelaufen und wurde bisher ein AG-Zuschuss zur VL gewährt? Wenn der gleiche oder ein höherer Betrag statt dessen als Zuschuss zur Altervorsorge gezahlt werden soll, geschieht das mit der Lohnart "Altersv.- AG svfrei". Einzelne Branchen beachten bitte: •Bei Baubetrieben der alten Bundesländer, Malerbetrieben, Dachdeckerbetrieben und Gerüstbaubetrieben umfasst die 4%-Grenze auch den ZVK-Beitrag des Arbeitgebers als "Pflicht-Altersvorsorge"! Quick-Lohn berücksichtigt diesen automatisch. •In manchen Branchen (z.B. Bauhauptgewerbe) darf der gesetzliche Mindestlohn durch die Entgeltumwandlung nicht unterschritten werden. Insbesondere ein Mitarbeiter, der nur den Mindestlohn erhält, darf dann keinen Eigenanteil zu seiner Altersvorsorge leisten! Nachfolgend einige Beispiele:

|

Fall 2: Zwei oder drei Verträge zur Altersvorsorge

Mitunter kommt es vor, dass Mitarbeiter zwei Verträge zur Altersvorsorge haben. In diesem Fall gehen Sie in Quick-Lohn grundsätzlich folgendermaßen vor: 1. Schritt:Folgen Sie vom Startmenü aus dem Pfad Lohnabrechnung → Stammdatenverwaltung → Mitarbeiterdaten und wählen Sie dort den betreffenden Mitarbeiter aus. 2. Schritt:Tragen Sie im Feld Altersvorsorge den Wert "2" ein. 3. Schritt:Wenn Sie im Rahmen der monatlichen Lohnerfassung den Mitarbeiter aufrufen, erscheinen automatisch weitere Lohnarten, in denen Sie die Werte der Verträge zur Altersvorsorge erfassen. 4. Schritt:Erfassen Sie in der Lohnart "Altersv.-Lohnverz." einmalig den Eigenanteil, den der Mitarbeiter per Lohnverzicht in die Verträge einzahlt, z.B. -100,00. Dieser Betrag wird dem Mitarbeiter vom Bruttolohn abgezogen. Zahlt nur der Arbeitgeber ohne Gehaltsumwandlung des Arbeitnehmers, wird hier nichts eingetragen. 5. Schritt:Erfassen Sie in der Lohnart "Altersvorsorge" einmalig den Gesamtbetrag gemäß Versicherungsschein inkl. eventueller Beiträge des Arbeitgebers des ersten Vertrags mit negativem Vorzeichen, z.B. -100,00. 6. Schritt:Erfassen Sie in der Lohnart "Altersvorsorge 2" einmalig den Gesamtbetrag gemäß Versicherungsschein inkl. eventueller Beiträge des Arbeitgebers des zweiten Vertrags mit negativem Vorzeichen, z.B. -50.00. Zahlt der Arbeitgeber nichts dazu, ergeben die Beträge in den Lohnarten "Altersvorsorge" und "Altersvorsorge 2" die Summe in "Altersv.-Lohnverz.". Das ist schon alles. Quick-Lohn ermittelt auf Basis dieser Angaben die jeweiligen Lohnarten für die Arbeitgeber- und Arbeitnehmerteile und rechnet diese beitragsfrei - bzw. beim Überschreiten der 4%-Beitragsbemessungsgrenze beitragspflichtig - ab. Sonderfall: Die Altersvorsorge für den 3. Vertrag erfassen Sie sinngemäß der o.g. Ausführungen. Für den Gesamtbetrag aktivieren Sie die Lohnart "Altersvorsorge 3". > Lohnart aktivieren

Beispiel:

|

Fall 3: Überschreiten der 4%-Grenze der Beitragsfreiheit

Mitunter kommt es vor, dass die 4%-Grenze der Beitragsfreiheit überschritten wird (2024: 7.550,00 € jährlich). Dies kann auch durch den ZVK-Beitrag im Baugewerbe geschehen. Zur Erfassung in Quick-Lohn gehen Sie dafür vor wie in Fall 1 bzw. Fall 2 beschrieben. Sollte die 4%-Grenze überschritten werden, erkennt Quick-Lohn dies automatisch und berücksichtigt dies in der Lohnabrechnung. Zwei Beispielfälle:

|

Fall 5: Altersvorsorge bei Gesellschafter-Geschäftsführern (auch hinsichtlich der E-Bilanz)

Kündigung eines Altersvorsorgevertrages

Auf Wunsch des Arbeitnehmers kann eine über den Arbeitgeber abgeschlossene Altersvorsorge (Pensionskasse, steuerfreie Direktversicherung) gekündigt werden, wenn der Arbeitnehmer das eingezahlte Geld benötigt. In einem solchen Fall lesen Sie bitte in der Hilfe unter > Abfindung von Betriebsrenten

|