Pfändbare Lohnarten

Inhalt

Einige Hinweise vorweg

Die meisten Lohnarten werden vom Programm automatisch zugeordnet, jedoch ist eine Zuordnung nicht für alle Lohnarten möglich. In diesem Fall passen Sie die Lohnart in der Stammdatenverwaltung entsprechend an. Wie Sie die Pfändung in Quick-Lohn abrechnen, erfahren Sie im Artikel > Pfändung.

Sonderfälle: Pfändung und Firmen-PKW bzw. Jobrad

Bitte berücksichtigen Sie bitte hier Folgendes:

![]() Details

Details

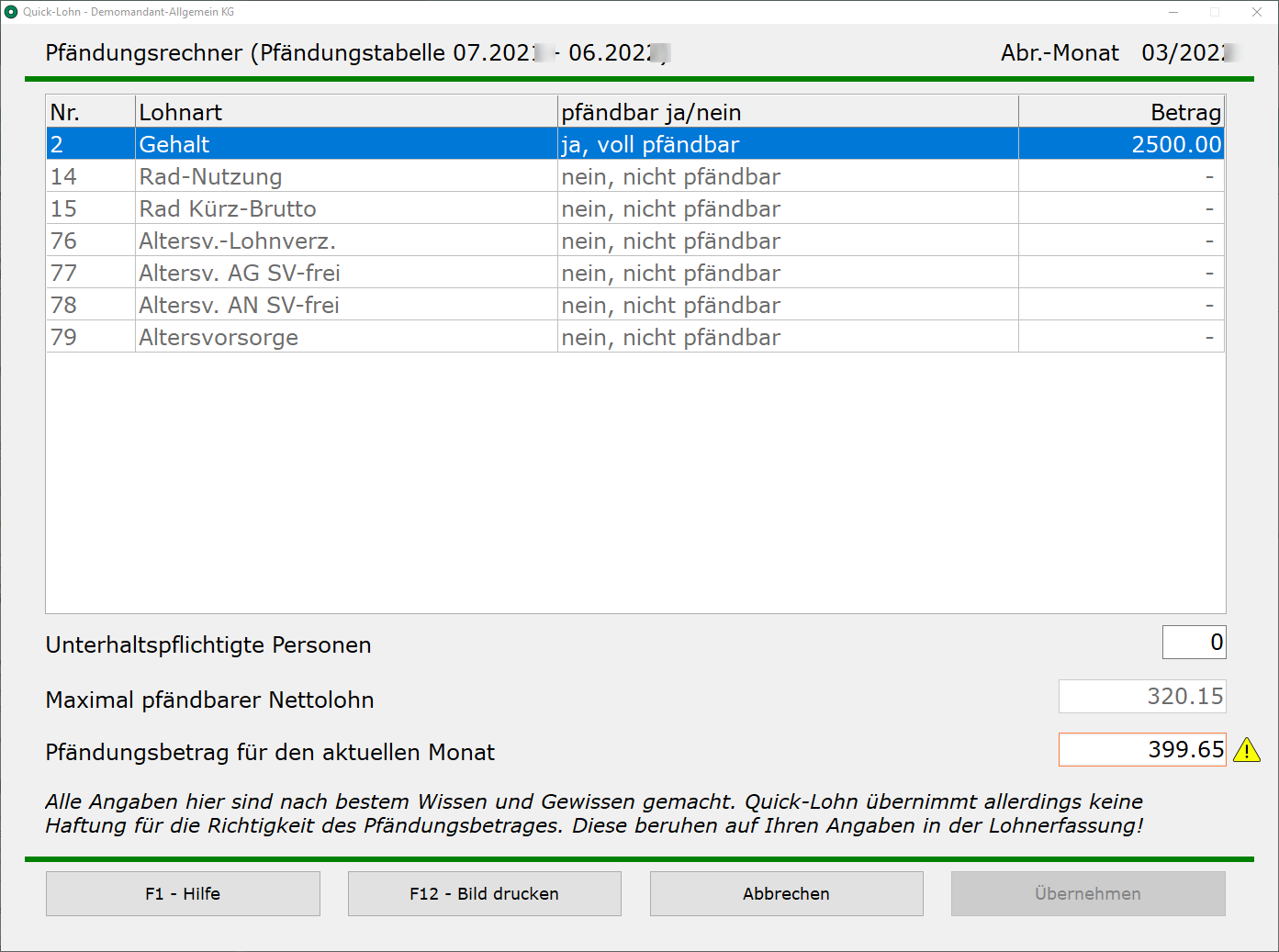

Ermöglicht der Arbeitgeber seinen Arbeitnehmern, Bar- in Sachlohn umzuwandeln, wie z. B. bei der Fahrrad- oder Pkw-Überlassung, liegen Sachbezüge vor, welche grundsätzlich erst einmal unpfändbar sind. Eine Barlohnumwandlung stellt aber für den Schuldner einen geldwerten Vorteil dar. Ihre Nichtberücksichtigung ist im Vergleich zu anderen Schuldnern ungerecht, welche nur "Barlohn" erhalten. Folge dessen ist in einem solchen Fall die Lohnumwandlung beim Schuldner insoweit pfändbar, dass der Wert der Lohnumwandlung dem pfändbaren Betrag hinzugerechnet wird. Der Schuldner sollte sich also gut überlegen, ob dieser Sachbezug damit noch sinnvoll ist. Die Berechnung des pfändbaren Nettolohns wird damit sehr umständlich, da dies vom Programm nicht automatisch erfolgen kann. Möchten Sie trotz alledem eine Lohnumwandlung abrechnen, addieren Sie den Betrag der Lohnumwandlung auf den vom Programm errechneten pfändbaren Nettolohn händisch hinzu. Beispiel: Pfändungsbetrag ohne Lohnumwandlung: 320,15 €

Den Hinweis wegen der Überschreitung des maximal Pfändbaren Nettolohns ignorieren Sie in diesem Fall.

|

Pfändbarkeit - Übersicht der Lohnarten

Mit dieser Liste erhalten Sie eine Übersicht der gebräuchlichsten Lohnarten. Sollten Sie in dieser Übersicht eine Lohnart vermissen, bitten Sie Ihren Steuerberater um Rat.

Lohnart |

Beschreibung |

|---|---|

Abfindung |

pfändbar Da es sich hier um eine einmalige Vergütung handelt, kann der Mitarbeiter Pfändungsschutz beantragen. |

Abschlagszahlung |

nicht pfändbar |

Altersteilzeit |

pfändbar Der Aufstockungsbetrag ist ebenfalls pfändbar. Wurde der Aufstockungsbetrag aus dem ersparten Arbeitszeitkonto finanziert, ist er nicht pfändbar. Der Aufstockungsbetrag zur Rentenversicherung ist ebenfalls nicht pfändbar. |

Arbeitnehmer-Sparzulage (VL-AG-Leistung) |

nicht pfändbar |

Arbeitseinkommen |

pfändbar z.B.: Grundlohn, Gehalt, Aushilfslohn, Monatslohn |

Aufwandsentschädigung |

nicht pfändbar - soweit diese den üblichen Rahmen nicht übersteigen und somit steuerfrei sind z.B.: Auslagenersatz, Fehlgeldentschädigung, Kontoführungsgebühren, Reisekosten, Verpflegungsmehraufwand, Umzugskosten, Unterkunft doppelte Haushaltsführung |

Auslöse |

nicht pfändbar z.B: Übernachtungsgelder, Trennungsentschädigungen, Fahrtkostenvergütungen, Zuschüsse zur Familienheimfahrt |

Ausbildungsvergütung |

grundsätzlich pfändbar |

Bahncard |

nicht pfändbar - wenn sie nicht als Naturalbezug (in Form von Geld) ausbezahlt wird |

Beihilfen (finanz. Unterstützung für besondere Anlässe) |

nicht pfändbar z.B.: Erholungsbeihilfe, Heiratsbeihilfe, Erziehungsbeihilfe |

Beiträge zu Berufsorganisationen |

grundsätzlich pfändbar |

Bereitschaftsdienst |

nur zur Hälfte pfändbar - wie Mehrarbeitsvergütung |

Beschäftigungsverbot |

pfändbar (vom Arbeitgeber gezahlter Mutterschutzlohn) |

Betriebliche Altersversorgung |

Unpfändbar ist grundsätzlich der Arbeitgeber-Anteil z.B.: an eine Pensionskasse, Unterstützungskasse, Versicherungsunternehmen (Direktversicherung).

Der Arbeitnehmeranteil ist nur unpfändbar, wenn die der Antrag auf Gehaltsumwandlung noch vor der Pfändung gestellt wurde. |

Betriebsrenten (Abfindung Betriebsrente) |

pfändbar |

Blindenzulage |

nicht pfändbar |

Dienstwagen (Nutzung Firmen-PKW) |

pfändbar |

Dienstwagen (Firmen-PKW) Fahrten zur Arbeit |

siehe “Fahrgeld” |

Dienstwagen (Firmen-PKW) Nutzwertminderung |

pfändbar |

Dreizehntes Monatseinkommen |

siehe “Weihnachtsgeld” |

Doppelte Haushaltsführung |

siehe “Aufwandsentschädigung” |

Einmaliges Einkommen |

pfändbar, wenn dieses aufgrund von Arbeitsleistung bezogen wurde z.B.: Abfindung |

Entgeltfortzahlung |

pfändbar z.B.: Krankheitslohnfortzahlung, Feiertagslohnfortzahlung |

Erschwerniszulage |

nicht pfändbar - sofern nicht überhöht z. B. Zuschläge für Hitze-, Wasser-, Säure-, Staub-, Schacht- und Tunnelarbeiten |

Erziehungsgeld |

nicht pfändbar |

Fahrgeld (steuerpflicht.) |

pfändbar |

Fahrgeld (steuerfrei) |

nicht pfändbar |

Feiertagszuschläge |

nicht pfändbar - sofern nicht überhöht |

Geburtsbeihilfen |

nicht pfändbar - sofern diese zusätzlich zum Einkommen gezahlt wird und nicht aus einer Forderung besteht, die aus Anlass der Geburt beruht |

Gefahrenzulagen |

nicht pfändbar - sofern nicht überhöht |

Gewinnbeteiligung |

pfändbar |

Provisionen |

pfändbar - wenn die Tätigkeit hauptberuflich oder im Wesentlichen ausgeübt wird |

Heimarbeitsvergütung |

pfändbar |

Heiratsbeihilfe (finanz. Unterstützung) |

nicht pfändbar |

Insolvenzgeld |

pfändbar - wenn der Antrag auf Insolvenzgeld nach der Pfändung gestellt wurde |

Jobticket |

pfändbar |

Jubiläumszuwendung |

nicht pfändbar - soweit in üblicher Höhe gezahlt wird |

Kindergartenzuschuss |

pfändbar |

Krankengeldzuschuss |

pfändbar |

Kurzarbeitergeld |

pfändbar |

Leistungszulage |

pfändbar |

Mehrarbeitsvergütungen |

zur Hälfte pfändbar - Grundlohn und Mehrarbeitszuschlag zu einem Viertel - bei Unterhaltsforderungen |

Mietkleidung |

nicht pfändbar |

Mutterschaftsgeld vom Arbeitgeber gezahlt |

pfändbar |

Mutterschutzlohn (Beschäftigungsverbot) |

pfändbar |

Nachtarbeitszuschläge |

unpfändbar |

Nachzahlungen |

pfändbar z.B.: bei rückwirkender Lohnerhöhung |

Naturalleistung (Geldwerter Vorteil) |

pfändbar z.B.: Verpflegung, Jobticket, Handy, verbilligte Warenabgabe |

Pflegegeld |

unpfändbar |

Rente aus einer betrieblichen Altersversorgung |

pfändbar |

Reisekosten |

siehe Aufwandsentschädigung |

Rufbereitschaft |

siehe Bereitschaftsdienst |

Sachbezüge |

siehe Naturalleistung |

Schmutzzulage |

siehe Erschwerniszulage |

Sonntagszuschläge |

nicht pfändbar - sofern nicht überhöht |

Sonderurlaub |

pfändbar |

Sterbegeld |

nicht pfändbar |

Studienbeihilfe |

nicht pfändbar |

Stunden-Rückstellung |

pfändbar |

Stunden-Auszahlung |

pfändbar |

Stunden-Abgeltung |

pfändbar |

Treuegelder |

nicht pfändbar pfändbar - sofern die Pfändung auf Unterhaltsansprüchen beruht |

Überstunden |

siehe “Mehrarbeitsvergütung” |

Urlaubsabgeltung |

pfändbar |

Urlaubsgeld zusätzlich |

nicht pfändbar |

Urlaubsentgelt |

pfändbar |

Vermögenswirksame Leistung Arbeitgeber |

nicht pfändbar - sofern zusätzlich zum ohnehin geschuldeten Entgelt gezahlt wird |

Verpflegungszuschuss |

siehe “Naturalleistung” |

Versorgungsbezüge |

pfändbar |

Vorschuss |

siehe Abschlag |

Vorruhestandsgeld |

pfändbar |

Weihnachtsgeld |

bis 670,00 € sind nicht pfändbar |

Zusatzversorgung |

siehe “Betriebliche Altersvorsorge” |

Zuschuss zum Kurzarbeitergeld |

pfändbar |

Zuschuss zur Kranken- und Pflegeversicherung des Arbeitgebers |

nicht pfändbar - soweit diese nicht den Rahmen des üblichen Zuschusses überschreitet |

Zuwendung |

siehe “Weihnachtsgeld” |